杉村 一口に投資信託と言っても、日本には非常に多くの投信があり、どのように選んだらいいか、一般の人にとっては難しい問題だと思います。よく、投資関係の記事を読むと、「コストに注意して、その安い順に選ぶ」というような意見が見られますが、それについて、どう思いますか?

大木

投資信託の主要コストとしては、購入時の一時的手数料である販売手数料と、ファンド保有期間に応じて課される信託報酬があります。そして、その手数料が低い方が、投資家の純粋な受取額が多くなることは間違いありません。ですから、投信選択に際して、手数料の多寡に注目することは、重要だとは思います。

しかし、それを第一の判断基準にすることに対しては、多大な違和感を有しています。例えば、ビジネスバッグを買うことと比較すると、百均ショップなら100円で最低限の機能付きのバッグを買えるでしょう。しかし、世の中には、素材、ブランド、耐久性などにより、何千円、何万円というバッグが存在しています。その中から、価格と価格以外の要素を総合的に勘案して、選んでいるはずです。それと似たことが、投信の選択についても言えると思います。

杉村 ただし、私は金融商品と、それ以外の一般の商品・サービスは違うと思っています。例えば、住宅ローンを借りる場合に、A銀行とB銀行のどちらから借りるかを決める時には、金利というコストを最優先にすると思います。お金には色がないから、それ以外の違いはほとんどない。そうすると、投信も金融商品なので、コストを最も重要視することも、あながち間違いではないように思います。

大木

その考え方は、誤りとは言えません。例えば、投信には債券ファンドがありますが、債券はデフォルトしなければ元本が満期に戻りますので、株よりはリスクが小さい代わりに年間期待リターンは年間数%程度にとどまると推測されます。そうした、期待リターンが小さい金融商品を対象にする場合、コストが多いか少ないかによって、投資家の受取分が比較的大きく変わってきますので、コストを重視しても良いと思います。

しかし、株式投信にも、その考え方が当てはまるのでしょうか?株式投信は、ご承知の通り、ファンドによって大きくリターンが異なります。その違いは、ファンドマネジャーの能力に起因する部分が大半です。そうであれば、一般論として、有能なファンドマネジャーのファンドと、能力不足のファンドマネジャーのファンドの間に、手数料の差があっても何ら不思議はありません。100円のバッグと10万円のバッグほど価格差をつけるべきではありませんが、1%程度の違いはあっても然るべきだと思います。1%手数料を多く払っても、それ以上の超過リターンを受け取れれば問題ないように思います。

杉村 理念的にはその通りだと思いますが、外から見て、ファンドの違いを見つけるのは、非常に難しいと思います。

大木 そこに、日本の投信の問題点が隠されていると思います、と言うのも、世の中にある大半のファンドは、「運用会社」がどの会社かは比較的容易にわかりますが、肝心の「運用者」が誰なのかは、わからないケースが大半です。この点については、意識的に強調したいと思いますが、投資信託の選択で重要なのは、「運用会社」より「運用者個人」だと私は思っています。それは、会社の業績に「経営者」という個人が与える影響が極めて大きいことと似ています。私たちのように職業としてアクティブの株式投信(銘柄を企業業績などの企業価値を重視して選択的に選ぶ投信)を運用している人間が、株を買うときに、その会社の経営者のことを知らない、というようなことはありえないと思います。それと同様のことだと思います。いずれにせよ、日本の投信は、肝心な運用者が誰なのかが不明なケースが多いです。それではいけないとの問題意識の下で、私の運用する日本株投信に「MASAMITSU」という私の名をつけたのです。

杉村 それは大変勇気が要りますね(笑)。その辺りについては、後ほど、MASAMITSUファンドの運用スタンスの中で、詳しくお聞きしたいと思います。話を戻すと、運用者毎のリターンの差ですが、これは結構大きくなるものなのでしょうか。

大木 非常に大きく出ると思います。これについては、レーサーの世界を例にしてみましょうか。レーサーは、前の車との間隔を信じられないくらい短く保ちながら、時速何百kmという高速で走ります。普通の運転者なら、怖くて絶対にそんな危険な走りはできません。それは、レーサーの特殊な空間把握能力によると思いますが、いずれにせよ、一般の運転手がサーキットレースでプロのレーサーに勝つということは、ほぼ不可能だと思います。ファンドマネジャーについても、同じようなことが言えると思います。トップレーサーと凡庸な運転手くらいの差がつくはずです。

杉村 ただし、一般投資家がプロのファンドマネジャーの運用成績を上回ることも少なからずありますよね?

大木

本当はそうなってはいけないんですが、そうなることも往々にしてあると思います。ただ、厳密に言えば、一般投資家とファンドマネジャーでは、運用環境が異なります。

まずファンドマネジャーは、毎月のリターンを意識しないといけない。個人投資家なら、ある月に20%負けても、1年後に結果的に30%勝っていればいいと思いますが、ファンドマネジャーは月に20%も負けたら解約殺到で運用ができなくなります。1年後には株価が上昇するという確信の下で、短期的に急落した場合でも、ポジションを縮小するなどして短期の損失を最小化することが求められます。

第二に、どんな運用環境下でも運用しないといけないことです。運用していると、時々、方向感が全くわからなくなり、ポジションを限りなくゼロにしたくなることがあります。トランプ大統領就任後に特にそのような場面が増えましたが、その時でも、お客様からお預かりしているお金の少なくても半分は投資しないといけないルールが投信にはあります。そのような場面では、個人投資家は参加しなければ良いのです。

ですから、個人とプロの比較にはあまり意味がないと思います。とはいえ、最近は、日経平均株価やTOPIXなどの株価指数を長期にわたって上回れないファンドもあるので、そういうファンドの言い訳は効かないと思いますが…。

杉村 その点も是非伺いたかった点です。最近は、パッシブ化(日経平均株価のような株式指数に連動して行う運用)の動きが世界的に広がり、パッシブではないアクティブファンド(銘柄を自分で選択して運用)のファンドマネジャーが、パッシブファンドに運用成績で負ける場面も多いと聞きます。その点については、どう思われますか?

大木

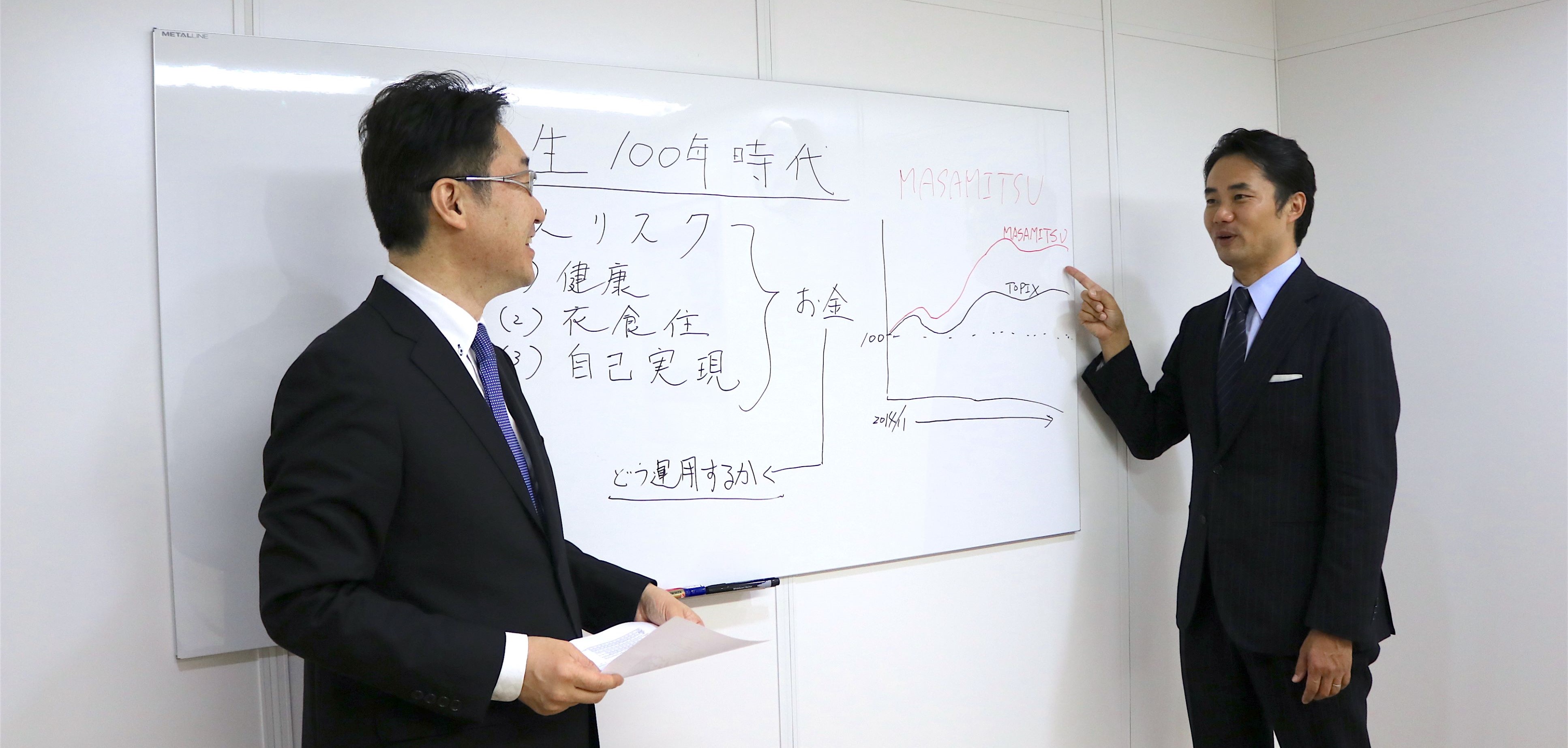

本質的な大変良いご質問です。ちなみに、まず、私が運用する「MASAMITSU日本株戦略ファンド」は、2014年11月の設定以来、運用成績がTOPIXを大きく上回っていることを強調させて頂きます。そうでないファンドの運用者には、この質問に答える資格さえないと思います。

その上で申し上げますが、私は、「中長期的」にパッシブファンドに運用成績で負けるアクティブファンドは、究極的には存在意義がないと思います。「中長期的」にと申し上げましたが、「短期」で判断することはあまり得策とは思えません。短期の世界は、ファンドマネジャーに必要な「確固たる運用哲学」や「高い運用手腕」などでカバーできないようなブレが生ずるからです。

なお、パッシブ化が進むということは、例えばTOPIXで言えば、その約2000の構成銘柄の全てが「ピンからキリまで」買われるということです。そのようなパッシブ化全盛の時代では、銘柄選択格差を出しにくくなっていることは、疑いないでしょう。アクティブファンドのファンドマネジャーにとっては厳しい環境です。

なお、ここで考えなければならないのは、手数料率です。パッシブファンドの手数料は、アクティブファンドに比して格段に安いです。このような場面でこそ、手数料の多寡を加味して、投信を選ぶべきなのです。ちなみに、投信の運用成績は、そうした手数料を含む各種コストを差し引いた、投資家が正味で受け取れる数字になっています。ですから、パッシブファンドより遥かに成績が優れている投信は、「MASAMITSU日本株戦略ファンド」もそうですが、相対的に高いコストを吸収して、そうした高いリターンを出しています。運用成績を見ないで、手数料だけに着目することが、いかに無意味かがおわかり頂けると思います。

杉村 なるほど。ちなみに、先ほど、レーサーの例を出して、ファンドマネジャーの能力の高さをアピールされてましたが、レーサーとは違って、外から見ると、その能力の高さや、ファンドマネジャー毎の能力格差が、あまり明確にはわからないんですよね。

大木

その点は、私にとっての悩みで、なかなか紙では伝わらないのです。

ですから、私は、なるべく投資家の前で話す機会を増やそうとしています。それに参加された方々の感想を伺うと、実際に運用しているファンドマネジャーが日常でどれくらい深く広く物事を考えていたかがわかったというお答えを多く頂いています。ですから、そうしたセミナーや講演会に、是非出席して頂ければと存じます。そのような意見は、弊社に直接頂いても結構です。

ただ、少しでも紙面でご理解頂くために、これから、私の運用方針などのお話をしていきたいと思います。